Por que o real é a moeda que mais se desvalorizou em 2020

PACTU

Dezenas de países viram o dólar ficar mais caro desde o início da crise provocada pela pandemia de covid-19.

É difícil, entretanto, encontrar algum com uma desvalorização da moeda tão intensa quanto o Brasil.

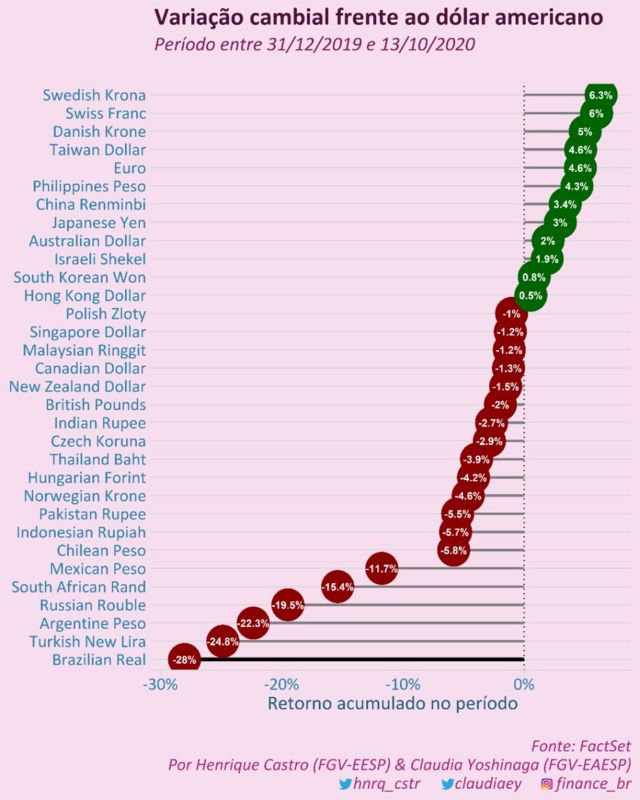

O real perdeu 28% do seu valor perante o dólar desde 31 de dezembro de 2019, deixando para trás o limite "psicológico" de R$ 4 por dólar. Hoje, o comercial é negociado a cerca de R$ 5,50. O turismo, a R$ 5,80.

É o pior desempenho entre as 30 moedas mais negociadas do mundo mais o peso argentino, conforme levantamento feito pelos professores da Fundação Getulio Vargas (FGV) Henrique Castro e Claudia Yoshinaga a pedido da BBC News Brasil.

"Decidimos incluir o peso porque as pessoas vinham perguntando: 'E o peso? A Argentina não está pior (em relação à depreciação cambial)? Não, não está", diz a coordenadora do Centro de Estudos em Finanças da FGV-EAESP.

CRÉDITO,FGV

Por que o dólar subiu?

O real costuma ser muito afetado pelo que acontece no exterior, ela explica, porque o país depende muito do investimento estrangeiro para captar dólares.

Quando o mundo está mais avesso a risco, esses investidores costumam tirar o dinheiro de mercados emergentes, como o Brasil, e levá-los a mercados considerados mais seguros, ainda que o retorno seja menor. Com menos dólares circulando, o preço sobe.

E, de fato, o Brasil tem assistido a uma saída de investidores estrangeiros — e domésticos — de seu mercado de capitais.

Conforme as estatísticas do setor externo divulgadas pelo Banco Central, o saldo líquido entre janeiro e agosto é negativo em US$ 28,3 bilhões, quando se considera o chamado investimento em portfólio (aquele feito em ações ou títulos de dívida, modalidade diferente do chamado "investimento direto no país", que contabiliza o fluxo de capitais no setor produtivo, como a participação direta em empresas, por exemplo).

A estimativa do Institute of International Finance (IIF), que tem projeções para o investimento em portfólio divididas entre residentes e não-residentes, é que os estrangeiros, sozinhos, retirem US$ 24 bilhões do Brasil entre janeiro e dezembro de 2020.

Para Martin Castellano, chefe do departamento de pesquisas do IIF para a América Latina, um dos fatores que explicam a fuga de investidores — e, por consequência, a desvalorização do real — é o risco fiscal.

CRÉDITO,GETTY IMAGES Legenda da foto, Para economista, incerteza em relação às contas do governo torna Brasil mercado mais arriscado

Assim como a grande maioria dos países, o Brasil abriu as torneiras do gasto público para tentar amenizar o impacto da crise na economia.

"O que tem gerado incerteza é a capacidade do país retornar à austeridade fiscal quando a pandemia acabar", ele pondera, referindo-se às discussões sobre a possível flexibilização do teto de gastos.

A falta de uma visão unitária no governo sobre esse assunto também prejudica a imagem do país, ele diz.

De um lado, o ministro da Economia, Paulo Guedes, e sua equipe defendem que se respeite o limite para o aumento de gastos imposto pelo teto; de outro, uma ala do governo advoga pelo aumento do investimento público, ainda que à custa do teto. O presidente, por sua vez, ora oscila para um lado, ora para outro.

No meio dessa ciranda, diante da dívida pública crescente e das incertezas em relação a quando ela deve estabilizar ou mesmo recuar, o Brasil acaba sendo visto como um mercado mais arriscado.

"Também existe uma preocupação grande com nossa agenda de reformas", acrescenta Claudia Yoshinaga, da FGV.

As reformas tributária e administrativa, prometidas pelo governo ainda na campanha, mas ainda longe de se tornarem realidade, poderiam contribuir para a recuperação da economia no médio e longo prazo.

Na falta de um motor robusto para o crescimento, o caminho que o Brasil vai percorrer para sair da crise ainda não está totalmente claro — e uma expectativa mais modesta de desempenho da economia também reduz a perspectiva de retorno de potenciais investidores.

A professora ressalta que o fato de que o Brasil não tem conseguido segurar o investimento estrangeiro em um momento em que o país está muito barato — já que um dólar compra muito mais reais do que um ano atrás — deveria ser um "sinal de alerta".

CRÉDITO,GETTY IMAGES Legenda da foto, Desvalorização do real aumenta receita dos exportadores - e ajuda a explicar alta nos preços de alimentos

O impacto dos juros

Ao defender o câmbio desvalorizado em fevereiro — quando falou que as empregadas domésticas viajavam para a Disney quando o dólar estava a R$ 1,80 —, o ministro Paulo Guedes atribuiu o comportamento do câmbio à redução dos juros no país.

A taxa Selic, que chegou a 14,25% em 2016, está hoje em 2%.

Os juros mais baixos diminuem a rentabilidade dos títulos públicos e de ativos de renda fixa de maneira geral, já que muitos deles usam a taxa básica como parâmetro. Isso contribui para que parte do capital estrangeiro deixe o país em busca de um retorno maior para os investimentos.

Assim, o patamar dos juros ajuda a explicar porque o dólar está tão caro. Para Castellano, entretanto, ele não é o fator principal, mas sim o componente fiscal.

Assim como o Brasil, pondera o economista, diversos países reduziram as taxas de juros nos últimos meses. No Chile e no Peru, elas estão também em mínimas históricas, próximas de zero em termos nominais. Mesmo assim, em nenhum deles a moeda sofreu desvalorização tão forte quanto o real.

Quem ganha e quem perde

O real desvalorizado tem impacto não apenas no bolso de quem quer ou precisa comprar dólares ou de quem adquire produtos importados.

A indústria nacional consome uma série de insumos importados, como é o caso do segmento eletrônico. E há uma série de itens cuja formação de preços acaba sendo influenciada pelas cotações internacionais, como é o caso dos combustíveis e das commodities em geral.

O "dilema do arroz", diz Yoshinaga, é ilustrativa nesse sentido. A desvalorização — além da maior demanda internacional, que tende a elevar os preços — tende a aumentar a receita em reais de quem vende para fora.

Assim, o produtor às vezes prefere exportar do que vender no mercado interno. A menor disponibilidade no mercado interno, por sua vez, empurra o preço para cima no mercado doméstico.

A mesma lógica vale para o milho, para a soja, para o açúcar… Essa dinâmica ajuda a explicar porque os alimentos subiram tanto de preço nos últimos meses.

Parte do impacto, contudo, está sendo absorvido pelas próprias empresas, destaca Mauro Rodrigues, professor do Departamento de Economia da USP e economista do portal porque.com.br.

Diante do avanço do desemprego e da queda na renda que reprimiram a demanda, os vendedores não conseguem repassar o aumento de custos para os consumidores. Muitos preferem reduzir a margem de lucro a perder negócio.

A trajetória dos índices de inflação que captam a variação de preços aos produtores e aos consumidores, como o IGP-M, é um retrato dessa situação. Enquanto o Índice de Preços ao Produtor Amplo (IPA) variou 25,26% nos 12 meses até setembro, o Índice de Preços ao Consumidor ao Consumidor (IPC) subiu 3,04%:

Por conta desse efeito, o IGP-M, que é uma composição dos dois índices e mais um terceiro (ligado à construção civil), acumula alta de 17,9%.

A distorção tem um efeito colateral prático: o IGP-M — hoje quase 15 pontos percentuais acima dos índices que costumam ser usados como parâmetro para os reajustes salariais, IPCA e INPC — é indexador de boa parte dos contratos de aluguel.

Nesse caso, diz o economista, a saída para o inquilino para tentar evitar o prejuízo é renegociar.

Deixar comentário