Como é tributado o Imposto de Renda sobre a PLR

Com o pagamento, neste mês, da Participação nos Lucros e Resultados (PLR), referente à renovação dos acordos coletivos de trabalho, muitos bancários e bancárias têm procurado o Sindicato para esclarecer dúvidas acerca dos impostos que incidem sobre essas verbas.

Em primeiro lugar, cabe esclarecer que a PLR não constitui base para a incidência de qualquer encargo trabalhista, a exemplo da contribuição social (INSS) e do FGTS.

Segundo informações da Receita Federal, a PLR é tributada pelo imposto sobre a renda exclusivamente na fonte, separada dos demais rendimentos, no ano do recebimento ou crédito e não integrará a base de cálculo do imposto devido pelo beneficiário na Declaração de Ajuste Anual.

Isenção do IR

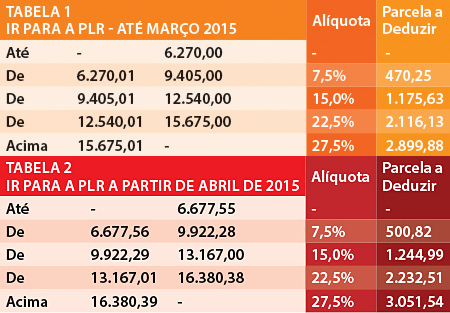

Pela tabela progressiva aplicada para os bancários, a PLR no valor anual de até R$ 6.677,55 terá isenção total da cobrança do IRPF. A partir desse valor são aplicadas, sobre a diferença entre o valor recebido e as faixas de valores de PLR, as alíquotas progressivas e a respectiva parcela a deduzir do imposto. Essa tributação exclusiva foi introduzida pela Lei nº 12.832/2013.

A PLR paga aos bancários tem tabela própria graças à mobilização realizada em 2011 por algumas entidades sindicais, entre elas a CUT e o Sindicatos da base do PACTU

Confira abaixo a tabela progressiva anual, válida a partir do mês de abril do ano-calendário de 2015:

Histórico da tributação

Até 31/12/2012 a PLR era tributada na fonte, em separado dos demais rendimentos recebidos no mês, como antecipação do imposto sobre a renda devido na declaração de rendimentos da pessoa física, competindo a pessoa jurídica a responsabilidade pela retenção e recolhimento do imposto (Lei nº 10.101, de 19 de dezembro de 2000).

Deixar comentário